Банк России в октябре 2024 года поднял ключевую ставку до максимума современной истории — до 21% годовых, причем регулятор отметил, что в декабре 2024 года готов продолжить ее повышение, подняв до 23%. Сегодня российская экономика перегрета и работает на пределе: спрос превышает предложение, производственные мощности перегружены, а создавать более количество товаров и услуг не получается, тем не менее ЦБ намерен снизить инфляцию и сделать экономику более восприимчивой к решениям регулятора. О том, что такое ключевая ставка и на что влияет, как изменятся темпы роста цен и ожидаемая инфляция, а также о том, как поведение людей влияет на инфляцию — читайте в нашем материале.

Что такое ключевая ставка

Ключевая, или базовая процентная ставка — основной инструмент денежно кредитной политики России, который влияет на курс рубля и уровень инфляции; это самый низкий процент, под который Банк России (Центробанк, ЦБ) выдает кредиты коммерческим банкам. Такие банки выдают кредиты компаниям и потребителям услуг (населению), но под другой процент, установленный самим банком. Он всегда выше процента, который ставит ЦБ.

Как работает и на что влияет изменение ключевой ставки

Ключевая ставка — основной инструмент денежно-кредитной политики. Если стоимость на товары растет слишком быстро, Центробанк, как регулятор, начинает искусственно влиять на инфляцию и поднимает ключевую ставку. Иногда ставку могут снизить, чтобы «взбодрить» экономику и скорректировать поведение потребителей (повысить спрос на услуги и товары).

Центробанк поднимает ключевую ставку → Банки увеличивают ставки по кредитам → Производители повышают цены на товары и услуги → Люди тратят меньше денег и меньше берут кредиты → Спрос падает → Цены снижаются, инфляция замедляется → Центробанк снижает ключевую ставку → Экономика «оживает», люди больше тратят и активнее берут кредиты.

Меняя ставку, ЦБ контролирует не только курс рубля, но и поведение людей, сдерживая инфляцию.

Поведение потребителей и рост инфляции

Стоимость на товары может меняться по-разному: более быстро или более медленно. Если стоимость на товары растет быстро — инфляция также растет, если медленно — снижается.

Когда ключевая ставка низкая, то есть ЦБ выдает банкам дешевые кредиты, банки, в свою очередь, предлагают более выгодные условия населению. Соответственно, люди начинают потреблять больше товаров и услуг, а бизнес — активно инвестирует в свое развитие и тратит доходы на расширение собственных услуг, товаров или увеличение штата. То есть поведенческая модель становится более потребительской и менее накопительной.

Постепенно такая модель поведения приводит к росту цен, то есть начинается инфляция.

Инфляция — это устойчивое повышение общего уровня цен на товары и услуги в экономике. Обратный процесс — снижение общего уровня цен — называется дефляцией (определение Банка России — прим. ред.).

Обратная активному потреблению — сберегательная модель поведения, то есть поведение, при котором люди меньше берут кредиты и меньше тратят, не пуская деньги в финансовый оборот, поскольку ожидают, что “дальше будет хуже”.

Факторы инфляции

Монетарные факторы инфляции — ситуация, при которой давление на стоимость товаров и услуг происходит из-за излишнего количества денег у населения, на что влияют слишком доступные кредиты и высокий рост доходов. В этом случае говорят о проинфляционном влиянии факторов со стороны спроса. Экономика перегревается, цены растут, начинается инфляция.

Также инфляция растет в условиях недостаточного предложения, например, из-за санкций, неурожая, ограничения на ввоз продукции. Причинами могут быть удорожание цен на сырье и прочие издержки (налоги, логистика, иные затраты).

Отдельный фактор влияния на инфляцию — инфляционные ожидания. Это то, что думает население об уровне инфляции. Так люди выбирают, сохранять им деньги или активнее тратить. Ожидаемый уровень инфляции учитывается при принятии решений об установке цен на продукцию, ставок заработной платы или объема инвестиций.

Высокая инфляция говорит о снижении покупательской способности, что негативно сказывается на устойчивости валюты и экономическом развитии страны.

Значимый минус высокой инфляции — неопределенность, которая мешает принятию решений и отрицательно влияет на процессы потребления, производства, сбережения, то есть на устойчивое развитие экономики в целом.

Преимущества ценовой стабильности

Условия, при которых люди не боятся сберегать деньги в национальной валюте, то есть в рублях, на долгосрочной перспективе называются ценовой стабильностью. В этом случае создаются возможности для роста инвестиций и вкладов, к тому же банки предоставляют кредиты по выгодным условиям.

При ценовой стабильности зарплаты и пенсии людей, а также любые доходы, включая сбережения, защищены от непредсказуемого обесценивания, что позволяет поддерживать свой уровень жизни и грамотно планировать расходы, включая крупные долгосрочные покупки, например, машины или квартиры.

Что происходит сейчас

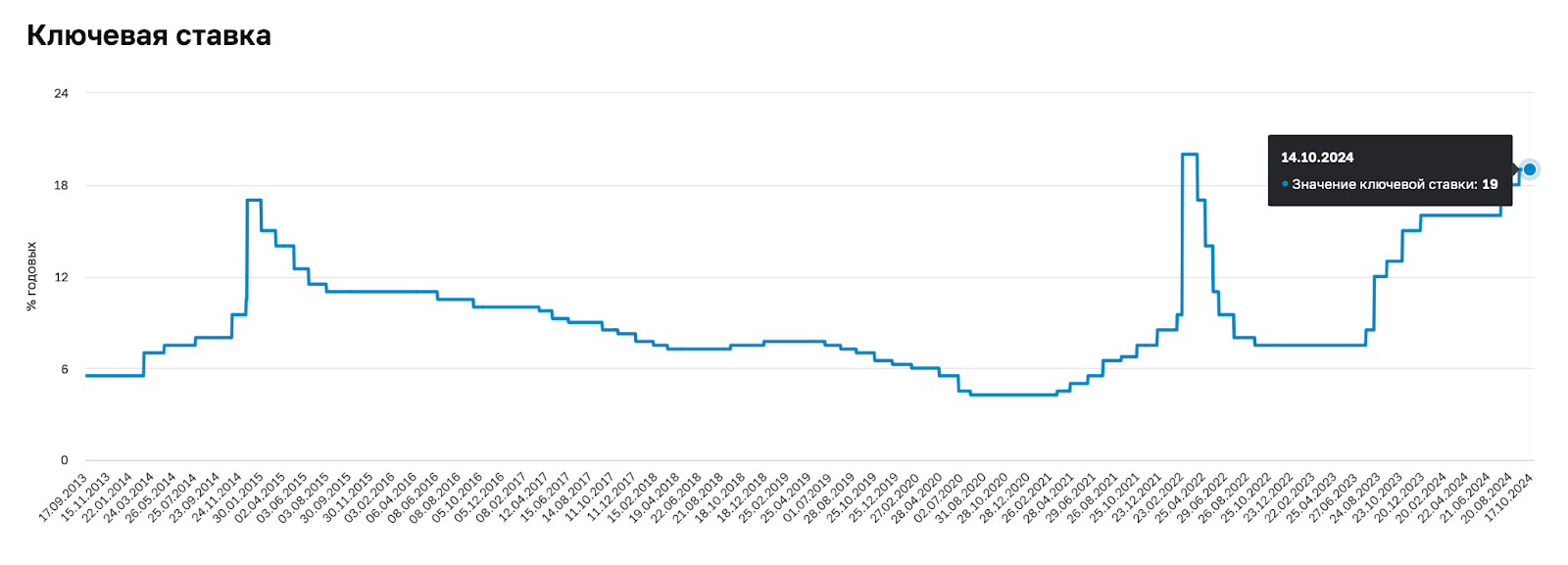

Совет директоров Банка России 13 сентября 2024 года принял решение повысить ключевую ставку на 100 б.п., до 19,00% годовых, но уже 25 октября 2024 года Банк принял решение повысить ключевую ставку с 19 до 21%. Решение регулятора приведет к росту ставок по вкладам и кредитам.

Председатель Банка России Эльвира Набиуллина отметила, что повышение ключевой ставки будет способствовать усилению сберегательной активности населения. Эксперт добавила, что для сдерживания роста цен потребуется более жесткая денежно-кредитная политика.

Может ли высокая ключевая ставка замедлить и негативно отразиться на социально-экономическом развитии страны? Да, может. Но ЦБ отмечает, что высокая ключевая ставка в большей степени влияет на снижение инфляции, чем замедляет темпы экономического роста.

Как менялась ставка

В 2020 году ключевая ставка была на историческом минимуме — около 4% и держалась на таком уровне до марта 2021 года. В 2022 году ставка резкоподнялась на рекордные 20%, продержавшись на историческом максимуме около 1 месяца, после чего снова начала снижаться.

В 2023-м году начался новый виток повышения ставки, который все еще не останавливается:

- 15 августа 2023 года внеплановое повышение на 350 б.п. — 12%;

- 15 сентября 2023 года повышение на 100 б.п. — 13%;

- 27 октября 2023 года повышение на 200 б.п. — 15%;

- 15 декабря 2023 года повышение на 100 б.п. — 16%;

- 16 февраля 2024 года сохранена — 16%.

- 22 марта 2024 года сохранена — 16%;

- 26 апреля 2024 года сохранена — 16%;

- 7 июня 2024 года сохранена — 16%;

- 26 июля 2024 года повышение на 200 б.п. — до 18%;

- 13 сентября 2024 года повышение на 100 б.п. — до 19%.

Источник: https://cbr.ru/press/keypr/

Чего ждать в будущем

Пока на рынке труда сохраняется напряженность, а проблема дефицита кадров лишь усугубляется. В августе 2024-го года уровень безработицы оставался практически на историческом минимуме. Регулятор отметил, что динамика внешнего спроса на экспортные российские товары становится более умеренной. Россияне реже берут кредиты и больше покупают на сбереженные ранее средства. Текущее инфляционное давление остается высоким.

К 2027 году Центробанк рассчитывает прийти к нейтральному диапазону ключевой ставки в 7,5-8,5%.

Пока мы продолжаем находиться в условиях экономической нестабильности и высоких проинфляционных ожиданий у людей, важно понимать, что эффект от изменения ставки появляется не сразу, а постепенно — в течение нескольких месяцев. Если ставка продолжает расти, постарайтесь не брать кредиты и найти другие источники финансирования. Например, используйте резервы бизнеса или рассмотрите сотрудничеством с другими организациями, чтобы снизить зависимость от банковских кредитов при высокой (невыгодной) ставке.

комментарий